* 본 글은 종목추천글이 아니며 단순/개인적인 투자일지에 불과하며, 투자손실에 의한 책임은 본인에게 있습니다.

[크래프톤(배틀그라운드,펍지,블루홀) 장외주식 / 크래프톤 상장 가격분석 / 38커뮤니케이션]

- 안전마진 개념 설명

- 게임주 PER 멀티플 기준, 크래프톤 장외주식 주가의 안전마진 분석

|

* 비상장주식 분석 연재 1. 크래프톤 비상장주식 장외주식 가격분석(배틀그라운드,펍지,블루홀) |

하루에도 수십번 우리는 무언가를 구매할 때, 이 가격이 싼가? 비싼가를 고민한다.

구매하려는 물건의 가치는 얼마이고, 시장의 가격은 얼마인지를 비교한다.

주식도 마찬가지 이다.

아직 세상의 빛을 보지 못한 숨은 진주라서

시장의 가치 평가를 제대로 받지 못하고 저평가 받고 있는 거라면,

하루라도 빨리 매수를 서둘러야 할 것이다!!

크래프톤(배틀그라운드,펍지,블루홀) 장외주식 / 크래프톤 상장 가격분석을 해보도록 하자.

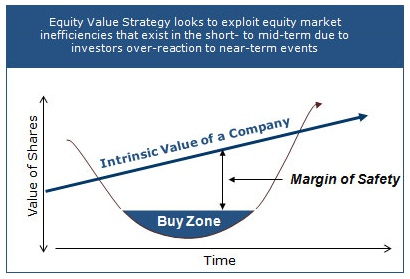

이러한 의미를 내포하는 있는 말이 '안전마진(Margin of Safety)' 이다.

'안전마진'이란, 가치투자의 가장 기초적인 의미로

'내재가격'과 '시장가격'와의 차이(시장가격-내재가격)를 설명하는 말이다.

아래 그림을 참고해보자,

가치투자자의 아버지, 워렌버핏의 정신적인 지주이자 스승이신

'벤자민그레이엄'의 명저 「현명한투자자」의 본문을 인용하면 아래와 같다.

“채권 투자자들은 미래의 평균 수익이 과거 같으리라고 기대하지는 않는다. 미래 수익이 확실하다면, 그만큼 필요한 안전 마진은 작아질 것이다. 또한 투자자들은 미래 수익이 과거보다 호전될 것인지, 또는 악화될 것인지에 대해서도 그다지 연연하지 않는다. 굳이 따지자면 과거 실적에 따른 마진보다는 신중하게 예측된 미래 수익에 따른 마진을 사용할 것이다. 안전마진의 기능은 본질적으로 미래에 대한 정확한 예측을 필요로 하지 않는다. 안전 마진이 크다면 투자자로서는 앞으로 수익이 과거에 비해 큰 폭으로 하락하지 않으리라는 확신만 있으면, 회사가 힘들어지더라도 어느 정도 보호될 수 있다.” (현명한 투자자 개정판 629~630쪽)

다시말해,

현재의 영업이익이나 순이익을 미래에도 유지한다는 가정으로

기업의 가치를 평가해볼 수 있다.

그 '내재가격'이 '시장가격'보다 충분히 크다면 매수할 가치가 있는 것이다.

이제 두 가격의 차이를 실제로 계산하고 비교하여

당장 매수를 해야할지 말아야할지 결정해보자.

크래프톤(배틀그라운드,펍지,블루홀) 장외주식 / 크래프톤 상장 가격분석을 해보도록 하자.

어떻게 내재가치를 계산할 수 있을까?

기업의 내재가치는, PER, PBR, EV/EBITDA 등의 방법으로

상대적으로 기업주가와 시가총액이 싼지 비싼지를 분석할 수 있다.

현재 주가(시가총액)에 비해서 기업이 생산할 수 있는 이익(PER)이나,

보유하고 있는 자본이 어느정도 되는가(PBR)를 비교하여,

기업 섹터 내에서 상대적으로 고평가되어 있다거나 저평가되어 있다는 것을

'상대적' 으로 비교 평가할 수 있다.

이중에서 가장 기본적인 PER을 이용하여 시가총액을 계산해 보자

해당 기업의 PER을 섹터 평균으로 가정하고

기업의 매출과 이익 추이를 통해 20년 이익을 예상하고

역으로 기업의 적정 시가총액을 계산해본다.

(시가총액 = 순이익 * 섹터평균 PER)

이를 바탕으로 비상장주 크래프톤의 시가총액을 계산해보자.

크래프톤(배틀그라운드,펍지,블루홀) 장외주식 / 크래프톤 상장 가격분석을 해보도록 하자.

계산된 시가총액(내재가치)이 현재가격의 시가총액보다

얼마나 큰지 계산하여 안전마진을 도출해낼 수 있다.

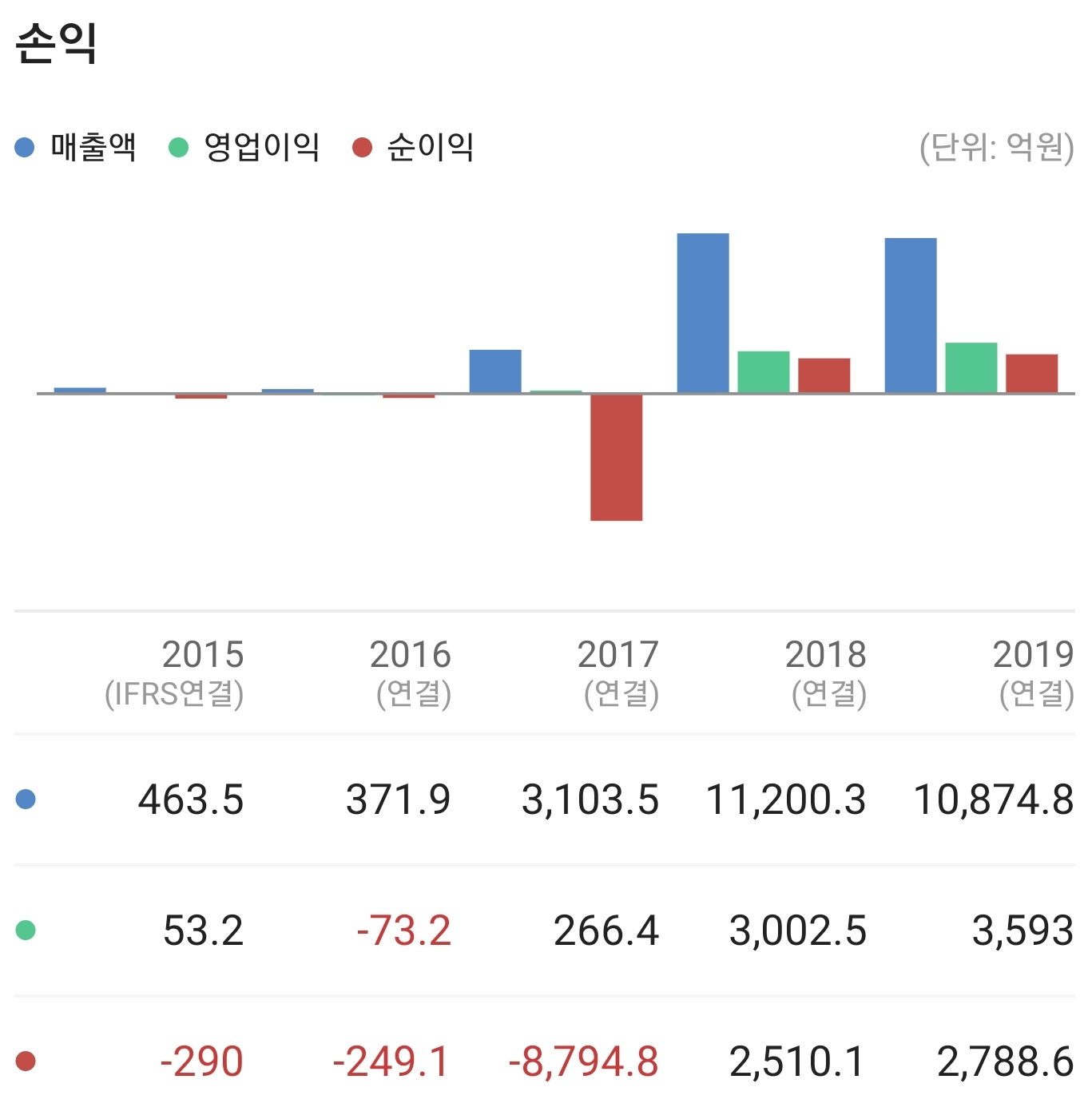

1. 크래프톤의 매출, 순익 자료를 조사한다.

* 19년

매출 1조874억 / 순익 2,788억 / 매출순익 25.6%

* 20년 3분기누적

매출 1조2370억 / 순익 5,149억 / 매출순익률 41.6%

따라서, 20년 4분기 누적으로 최소 매출 1조5천억, 순익 6천억은 달성할 수 있으리라 예상된다.

올 3분기누적 매출은 1조2370억원, 영업이익은 6,813억원이다. 전년 동기에 비해 매출(6925억원)은 78.6%, 영업이익(1594억원)은 327.2% 늘었다. 같은 기간 순이익도 1,436억원에서 5,149억원으로 258.6% 증가했다.

[참조 : the bell 기사발췌, 20.11.24 크래프톤, IPO 서두른다…내년 '5월' 조준]

위를 통해 크래프톤이 2018년 부터 지속적인 매출과 손익이 발생하고 있는 것을 알 수 있다.

앞으로도 배틀그라운드를 중심으로 게임 IP를 통한 지속적인 매출이 발생할 것임을 시사한다.

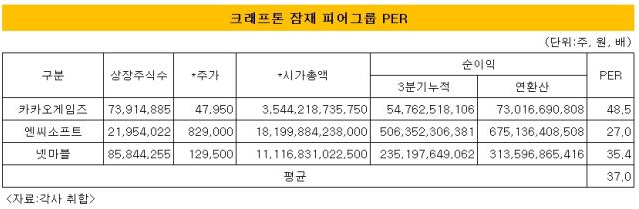

2. 크래프톤의 예상 PER밴드를 도출하자

관련 기사를 통해 게임주의 PER밴드는 평균 37배에 해당하는 것을 알 수 있다.

카카오게임즈 IPO 당시 적용했던 PER은 35배 정도 수준이다.

'배틀그라운드'라는 IP를 통해 확정적이고 무한한 캐시카우를 가지고 있는,

이를통해 텐센트의 투자도 이끌어 낸 크래프톤의 가치가 적어도

카카오게임즈의 가치보다는 높다고 평가된다.

따라서, 크래프톤의 예상 PER는 '37배'로 가정한다.

현재까진 게임주에 대한 밸류는 여전히 높게 평가되고 있다. 19일 종가기준 카카오게임즈 PER(주가수익비율)은 48.5배, 엔씨소프트는 27배, 넷마블은 35.4배다. 대형 상장사만 따지면 PER평균은 37배다. 카카오게임즈가 IPO 당시 적용했던 PER 34.9배와 비슷한 수준이다. [참조 : the bell 기사발췌, 20.11.24 크래프톤, IPO 서두른다…내년 '5월' 조준]

3. 순이익과 예산PER로 예상시가총액(내재가치)를 계산한다.

1) 현재시가총액 = 15.8조 (현재가 185만원 기준 계산)

; 증권플러스 시가총액 계산 참조

2) 예상시가총액 = 18.5조 (20년 순익 최소 5천억 이상담보 * 게임주 평균 PER 37배)

4. 도출된 예상시가총액과 현재시가총액을 비교하여 안전마진을 계산한다.

1) 안전마진 = +17%(시가총액 18.5조 / 15.8조) 추가 상승여력 확보

; 3분기 순이익 5천억 * PER 37배 = 17.5조

2) 희망회로 = +40%(시가총액 22.2조 / 15.8조) 추가 상승여력 확보

; 순이익 6천억 * per 37배 = 22.2조 (20년 누적매출 1조5천억 / 순익 6천억 가정)

3분기 누적기준으로 +17% 의 안전마진이 확보되고

4분기 누적기준(예상)으로 +40%의 안전마진이 확보되는 것으로 확인된다.

이렇게 크래프톤(배틀그라운드,펍지,블루홀) 장외주식 / 크래프톤 상장 가격분석을 해볼수 있었다. / 38커뮤니케이션

비상장주는 코스닥 스몰캡 주식보다 리포트의 양의 많지 않고

개인의 관심이 덜하고 정보의 비대칭성이 크기 때문에

시장가격이 기업의 내재가치를 반영하지 못하고

저평가 되고 있는 종목이 많을 것으로 예상된다.

위 글을 참고해서 비상장주 뿐만 아니라 코스피, 코스닥의 종목을 분석해보고,

나만의 또 다른 숨은 진주를 찾아보는 것은 어떨까.

|

* 비상장주식 분석 연재 1. 크래프톤 비상장주식 장외주식 가격분석(배틀그라운드,펍지,블루홀) |

[참조 : the bell 기사발췌, 20.11.24 크래프톤, IPO 서두른다…내년 '5월' 조준]

크래프톤, IPO 서두른다…내년 '5월' 조준

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

* 본 글은 종목추천글이 아니며 단순/개인적인 투자일지에 불과하며, 투자손실에 의한 책임은 본인에게 있습니다.

'주식' 카테고리의 다른 글

| 3. 카카오뱅크 상장가격 비상장주식,장외주식 가격분석(카카오페이,카카오페이지) / 38커뮤니케이션 (0) | 2021.01.12 |

|---|---|

| 2. SK바이오사이언스 비상장주식, 장외주식 가격분석(아스트라제네카 코로나19 백신,SK케미칼,SK바이오팜) / 38커뮤니케이션 (0) | 2021.01.11 |

| 구글 스프레드 시트로 10년 재무분석 하기(19년 Ver.) - 19.02.23 (37) | 2018.07.07 |

| 구글 스프레드 시트로 10년 재무분석 하기 - 17.06.12 (5) | 2017.06.12 |

| 구글 스프레드 시트로 종목 스크리닝 및 관리하기 - 17.06.09 (0) | 2017.06.09 |